Personal tools

ドイツのバイオディーゼルに対する課税について

【重点項目】

文中の数字①、②、③・・・は、表1に記載の数字を引用

- バイオディーゼルの流通において、バイオ燃料割当法に基づく割当量には現行の税額③が適用され、それ以外は優遇税⑥が課せられる。

- エネルギー税法には、バイオディーゼルに対する具体的な税額でなく、逓減する軽減税額⑤が規定されている。

- バイオ燃料割当法は、混和しないニートなバイオディーゼルが流通する際にも適用される。

バイオ燃料市場が成熟したドイツでは、過剰補償であるという議論を背景に、2006年8月1日に発効したエネルギー税法によって、バイオディーゼルは課税対象となった。さらに、2007年1月1日からは、バイオ燃料割当法が施行され、バイオディーゼルの使用が義務化されている。この2つの法律に基づき、割り当て量を勘案したバイオディーゼル1リットル当たりの税金⑨は9セントで始まり、2007年は8.86セント、2008年14.88セント、2009年21.41セントと段階的に引き上げられ、2012年以降は45.06セントとなる。つまり、現在の軽油の税金③と比較してもまだ税制的に優遇されているが、これはエネルギー税法に規定されている軽減税額が適用されているからである。 (エネルギー税法第50条第3項オリジナル)

すなわち、もし軽油へ混合されるバイオディーゼル(B100)にも現行の税金③が適用され、軽油の税金③とバイオディーゼルの税金が加算されると仮定すると、

消費者にとっては二重の負担となる。これを是正するための措置として、バイオディーゼルには軽減税額⑤が導入されている。しかし、この軽減税額は、割当率が増加するにつれ2007年をピークとして逓減し、現在の割当法ではバイオディーゼルの税金(換算税)は、2015年において軽油の税金②とほとんど差がない。

バイオ燃料割当法の特徴は、同法の規定がバイオディーゼルの軽油への混合を義務付けられている元売業者だけでなく、純粋なバイオディーゼル(B100)のみを販売する元売業者に対しても同様に適用されることである(重点項目3)。

つまり、バイオディーゼルの税金には、上述の考え方に基づき、税金から軽減税額を差引いた優遇税⑥と割当率を考慮した換算税⑨が存在するので、以下にその違いと算出方法について考察する。

表1 バイオディーゼル(B100)の税金早見表

| ① | ② | ③ | ④ | ⑤ | ⑥ | ⑦ | ⑧ | ⑨ | ⑩ |

| 総割当率 | 現行の

税金

|

割当分

の税金 ②x③

|

軽減 税額 |

優遇税

③−⑤ |

割当率

との差 |

差分に対 する税金 ⑥x⑦ |

換算税

④+⑧

|

農業者

への

控除額

|

|

| 年 | % | Cent/l | Cent/l | Cent/l | Cent/l | % | Cent/l | Cent/l | Cent/l |

| 8月6日 | 0% |

47.04 | 0 | 38.04 |

9.00 | 100.00 | 9.00 | 9.00 |

9.00 |

| 2007 | 4.40% | 47.04 | 2.07 | 39.94 | 7.10 | 95.60 | 6.79 | 8.86 | 9.00 |

| 2008 | 4.40% | 47.04 | 2.07 | 33.64 | 13.40 | 95.60 | 12.81 | 14.88 | 15.00 |

| 2009 | 6.25% | 47.04 | 2.94 | 27.34 | 19.70 | 93.75 | 18.47 | 21.41 | 21.00 |

| 2010 | 6.75% | 47.04 | 3.18 | 21.04 | 26.00 | 93.25 | 24.25 | 27.42 | 27.00 |

| 2011 | 7.00% | 47.04 | 3.29 | 14.74 | 32.30 | 93.00 | 30.04 | 33.33 | 33.00 |

| 2012 | 7.25% |

47.04 | 3.41 | 2.14 | 44.90 | 92.75 | 41.64 | 45.06 | 45.00 |

| 2013 | 7.50% | 47.04 | 3.53 | 2.14 | 44.90 | 92.50 | 41.53 | 45.06 | 45.00 |

| 2014 | 7.75% | 47.04 | 3.65 | 2.14 | 44.90 | 92.25 | 41.42 | 45.07 | 45.00 |

| 2015 | 8.00% | 47.04 | 3.76 | 2.14 | 44.90 | 92.00 | 41.31 | 45.07 | 45.00 |

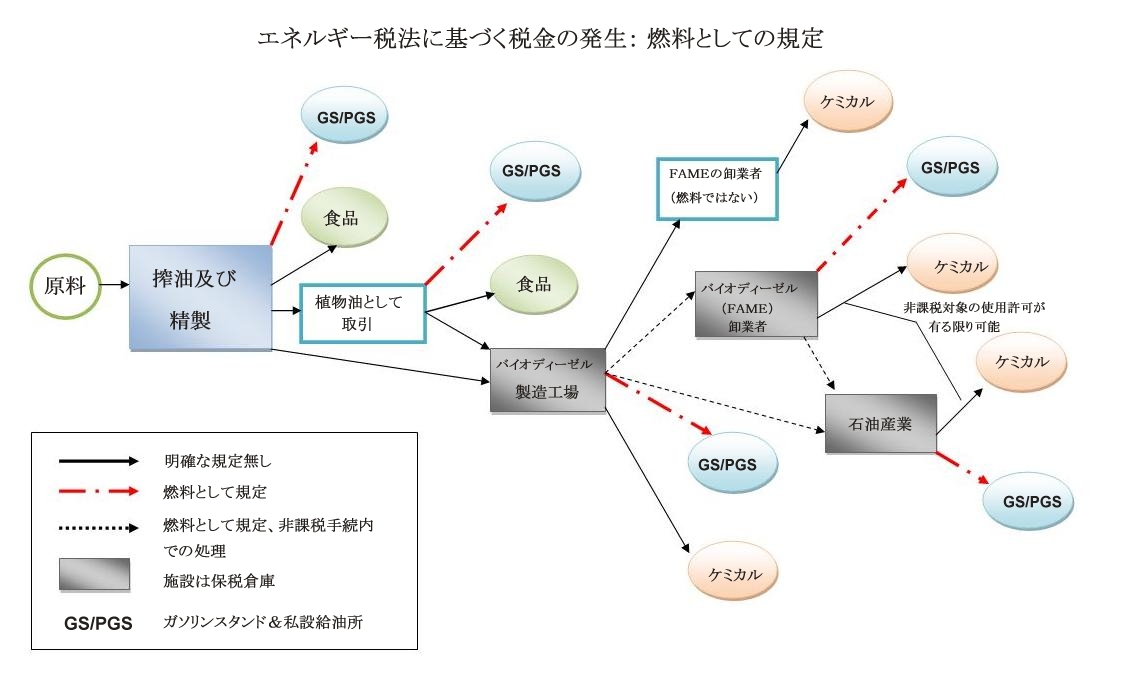

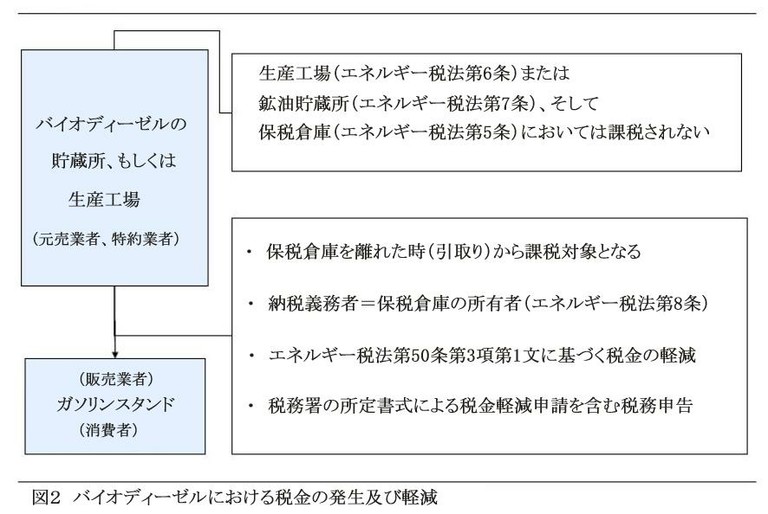

図2はバイオディーゼルの流通における税金の発生と、軽減税額の申請者を示している。納税義務者はエネルギー税法第8条に規定されているが、ここでは保税倉庫の所有者、すなわち元売業者を例にとって説明する。

{kind=link}

バイオディーゼルの流通

ちなみに、元売業者は、割当義務者(Quotenverpflichteter)であり、且つ軽減税額の請求権(Entlastungsanspruch)を有している。

換算税の算出例 1

冒頭の“重点項目” (1) に基づき、2008年における1リットルあたりのバイオディーゼルの税金を計算する。

4.4%に対しては現行の税金③が適用されるので、

47.04 x 4.4% = 2.07 セント、

残りの95.6%には優遇税⑥(税金:47.04−軽減税額:33.64 = 13.40)13.40 セントが適用されるので、

95.60% x 13.40 = 12.81 セント、

従って、トータルの(換算)税金は、2.07 + 12.81 = 14.88 セントとなる。

ちなみに、2011年は、

47.04 x 7.00% = 3.29

(100% − 7.00%) x (47.04 − 14.74) = 30.04

3.29 + 30.04 = 33.33 セントとなる。

換算税の算出例 2

次に“重点項目” (2) に基づき、同じく2008年における1 リットルあたりのバイオディーゼルの税金を計算する。

元売業者がバイオディーゼルを1000 リットル販売する際の税金は以下の通りである。

まず1000 リットルに対して、現行の税金(47.04 セント/リットル)をそのまま適用すると、

1000 x 47.04 = 470.40 ユーロ、

しかし、1000 リットル中の割当率(4.4%)に相当する量、すなわち44 リットルを差し引いた残り956 リットルには軽減税額⑤の33,64 セント/リットルが適用できるから、

956 x 33,64 = 321.60 ユーロとなり、

結果として、申告する税金は470.40 − 321.60 = 148.8 ユーロとなるので、1 リットルあたりでは14.88 セントの税金となる。

同様に、2011年は、

1000 x 47.04 = 470.4 ユーロ

(1000 − 70.0) x 14.74 = 137.08 ユーロ

470.4 − 137.08 = 333.32 ユーロ/1000 リットル

つまり、33.33 セントとなる。

おわりに

以上の通り、優遇税⑥は、バイオ燃料割当法が2007年1月1日に発効する前に適用されたバイオディーゼルの税金であり、割当法が施行されている現在、この優遇税は、最終的に換算税を算出するための中間結果にすぎない。また、割当法に基づいてバイオディーゼルの混合を義務付けられてはいるが、現実には軽油と混ぜない純粋(ニート)なバイオディーゼルを販売する元売業者にも適用されるので、この割当率は仮想の割当率(fiktive Quoten)とも称されている(重点項目3)。なお数字は異なるが、植物油にも同様の考え方が適用される。ちなみに、バイオエタノールは現在、2015年まで免税となっている。本考察は、バイオ燃料が流通する際に、エネルギー税法に基づく“使用目的が燃料(Kraft- oder Heizstoff)である”と明確な場合をベースとしている。

現在、ドイツ政府は、バイオ燃料割当法及び軽減税額が市場に与える影響をモニタリングしており(エネルギー税法第50条第6項に基づく報告書)、バイオ燃料はまだ若干(バイオディーゼルで1リットル当たり8セント及び植物油では25セント程度)の過剰補償であるという結果を報告している。本年9月にはこの結果をもとに、今後のバイオ燃料政策が協議され、(AGQMのMr.Bockeyによると)割当率の見直し、もしくはこの軽減税額が下方修正される可能性がある。

【参照】

税金早見表はUFOPの資料を基に弊社で一部追記、 ドイツ商工会議所資料、エネルギー税法

UFOP資料(現在の軽油とバイオディーゼルの価格)